برچسب ها

تمهیدات بانک مرکزی برای اجرای قانون جهش تولید مسکن

عصر ساختمان- بانک مرکزی از سال گذشته دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن را به شبکه بانکی ابلاغ کرده، با این حال افزایش اقتدار بانک مرکزی به تحقق همه اهداف قانون جهش تولید مسکن کمک میکند.

نسخه قابل چاپ

چهارشنبه ۱۹ مرداد ۱۴۰۱ - ۱۴:۱۷:۰۰

به گزارش پایگاه خبری«عصر ساختمان» به نقل از ایبنا، طرح نهضت ملی مسکن این روزها با چند چالش جدی روبرو است که پرداخت تسهیلات بانکی از جمله مهمترین این موانع به شمار میروند. هفته گذشته رستم قاسمی؛ وزیر راه و شهرسازی با اشاره به اینکه «بانکها در پرداخت تسهیلات ساخت خانههای طرح نهضت ملی مسکن همکاری نمیکنند» تأکید کرد: «اگر تسهیلات بخش تولید مسکن بهموقع پرداخت نشود، در انجام تعهدات برای ساخت 4 میلیون واحد مسکونی در چهار سال با مشکل مواجه میشویم».

نباید فراموش کرد که موضوع مسکن از جمله تأمین مالی ساخت مسکن یکی از بخشهای چندبعدی در اقتصاد است که باید از زوایای مختلف بررسی شود. هر کدام از قطعات این پازل اگر بهدرستی در جای خود قرار نگیرد، آن طرح بزرگ هم شکل نخواهد گرفت.

یکی از قطعات پازل تأمین مالی مسکن، تهیه و تنظیم قوانین و آئیننامههای مربوطه است. قانونگذار دو سال قبل مقرر نمود که 20 درصد تسهیلات پرداختی بانکها به ساخت مسکن اختصاص یابد و این تصمیم را در قالب قانون جهش تولید مسکن به یک قانون دائمی تبدیل کرد. بر اساس ماده 4 "قانون جهش تولید مسکن"، «بانکها و مؤسسات اعتباری غیربانکی مکلفاند حداقل 20 درصد از تسهیلات پرداختی نظام بانکی در هر سال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند به صورتی که در سال اول اجرای قانون از حداقل سه میلیون و ششصد هزار ریال (360 هزار میلیارد تومان) کمتر نباشد و برای سالهای آینده نیز حداقل منابع تسهیلاتی مذکور با افزایش درصد صدرالذکر مطابق با نرخ تورم سالانه افزایش یابد.»

دستورالعمل اجرایی تسهیلات ساخت

این قانون در دولت سیزدهم جان تازهای گرفت؛ دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن موضوع ماده 4 قانون جهش تولید مسکن در 14 ماده و تبصرههای ذیل آنها در تاریخ 10 آذرماه 1400 در کمیسیون اعتباری بانک مرکزی تصویب و 17 آذرماه به بانکهای عامل ابلاغ گردید.

بر اساس دستورالعمل فوق، افراد حقیقی و حقوقی برای دریافت تسهیلات باید شخصاً و از طریق دستگاههای ذیربط اقدام کنند. این دستگاهها شامل بنیاد مسکن انقلاب اسلامی، شرکت بازآفرینی شهری ایران، شرکتهای عمران شهرهای جدید و ادارات کل راه و شهرسازی استانها هستند.

فراهم نبودن پیشنیازها

البته اجرای این دستورالعمل ملزوماتی دارد که بهخوبی فراهم نشده است. در این زمینه محمد نادعلی؛ مدیرکل عملیات پولی و اعتباری بانک مرکزی با استناد به دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن موضوع قانون جهش تولید مسکن به مهر میگوید: «باتوجهبه مفاد تبصره 6 ماده 3 قانون جهش تولید مسکن، تسهیلات قابل اعطا به متقاضیان برای مسکن روستائی و حوادث غیرمترقبه اعم از جدید، متمم و یا اقساط تسهیلات در حال پرداخت به متقاضی فقط پس از ثبت اطلاعات متقاضی در سامانه وزارت راه و شهرسازی توسط دستگاه ذیربط و تأیید وزارت راه و شهرسازی و با نرخهای مصوب شورای پول و اعتبار قابل پرداخت است».

به گفته این مقام مسئول، «این مقررات در حالی است که تا کنون بانک مرکزی هیچ دسترسی به سامانه مذکور نداشته و علیرغم مکاتبات مختلف برای ارائه دسترسی به اطلاعات این سامانه، اما هیچ داده و آماری از پروندهها و یا تعداد ثبت متقاضیان و مجریان ساخت مسکن ارائه نشده و یا دستکم پرونده تکمیلی این افراد از سوی این سامانه به بانک مرکزی یا شبکه بانکی بهمنظور تخصیص تسهیلات معرفی نشده است».

لازم به یادآوری است که در تبصره 2 ماده 4 دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن، تصریح شده «سامانه وزارت راه و شهرسازی میباید بهگونهای طراحی گردد که امکان گزارشگیری به شرح اطلاعات مندرج در صدر این ماده، از سامانه مزبور بهصورت برخط برای وزارت و بانک مرکزی فراهم گردد. ضمن اینکه کاربران بانک عامل و دستگاه ذیربط نیز امکان گزارشگیری از اطلاعات مربوط به حوزه خود را داشته باشند».

جزئیات دستورالعمل بانک مرکزی

ماده 3 دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن تصریح میکند که وزارت راه و شهرسازی موظف است حداکثر ظرف 10 روز کاری، متقاضیان دریافت تسهیلات موضوع این دستورالعمل را پس از بررسی در سامانه، تعیین تکلیف نماید.

دستورالعمل اجرایی اعطای تسهیلات احداث و نوسازی مسکن مواد مهم دیگری هم دارد و یک گام در مسیر شفافسازی قراردادها نیز برداشته است. بر اساس ماده 4 ابلاغیه، بانک پس از انعقاد قرارداد موظف است اطلاعات مرتبط با هریک از مراحل پرداخت تسهیلات (مثل تعداد و مبلغ قراردادها، تعداد و مبلغ تسهیلات فروش اقساطی شده به تفکیک پروژه، فسخ قرارداد و علل آن و تغییر سازنده) را حداکثر ظرف مدت یک ماه، در سامانه درج نماید.

تبصره 1 این ماده هم تأکید میکند در صورت عدم تأیید متقاضی، بانک موظف است حداکثر ظرف مدت 45 روز از تاریخ معرفی، متقاضی را مطلع کند.

پرداخت تسهیلات متناسب با پیشرفت کار

گفتنی است بر اساس ماده 5 ابلاغیه که مبتنی بر مصوبه شورای پول و اعتبار است، سقف تسهیلات ساخت مسکن در شهر تهران 450 میلیون تومان، شهرهای بالای یک میلیون نفر جمعیت 400 میلیون تومان، مراکز استانها 350 میلیون تومان، سایر شهرها 300 میلیون تومان و روستاها 250 میلیون تومان تعیین گردیده است.

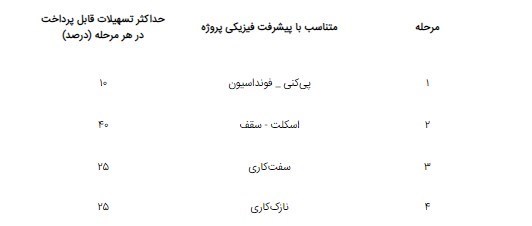

ماده 6 دستورالعمل ابلاغی بانک مرکزی تصریح میکند که نحوه اعطای تسهیلات بهصورت مرحلهای و متناسب با پیشرفت فیزیکی پروژه (بهصورت تدریجی) در هریک از مراحل، به شرح ذیل میباشد:

مرحله متناسب با پیشرفت فیزیکی پروژه حداکثر تسهیلات قابل پرداخت:

بر این اساس، بانک عامل میتواند حداکثر تا 20 درصد از کل مانده تسهیلات مشارکت مدنی را با تأیید وزارت راه و شهرسازی و اخذ ضمانتنامه بانکی پرداخت نماید. بدیهی است مبلغ مزبور از پرداختهای هر یک از مراحل آتی به تناسب سهمالشرکه مستهلک میگردد. این دستورالعمل تصریح میکند برای تعیین سهم آورده متقاضی و مراحل واریز آن بر اساس شیوهنامه طرحهای حمایتی وزارت راه و شهرسازی عمل خواهد شد.

برخورد با بانکهای متخلف

همانطور که ذکر شد بر اساس قانون، بانکها باید 20 درصد از تسهیلات پرداختی سالانه خود را به بخش مسکن اختصاص دهند. در همین راستا، بانک مرکزی علاوه بر این که در ماده 14 تأکید نموده که «رعایت سایر ضوابط و شرایط مربوط به اعطای تسهیلات از سوی بانک عامل الزامی میباشد»، در ماده 12 دستورالعمل هم تصریح میکند که اگر بانکها از این تکلیف قانونی شانه خالی کنند، سازمان امور مالیاتی کشور در قالب بودجه سنواتی، مالیاتی برابر 20 درصد تعهد انجام نشده را از بانک متخلف خواهد گرفت. همچنین بانک برای اثبات صحت عملکرد خود موظف است شرایط مقرر در این دستورالعمل اعطای تسهیلات را به نحو صحیح و در مواعد مقرر انجام دهد.

چنانچه گفته شد، باید همه قطعات پازل تأمین مالی مسکن کنار هم چیده شوند تا کار تولید پیش برود و چنانچه سایر اجزا آماده نباشند، کار گره میخورد. همانطورکه تبصره ماده 12 دررابطهبا تنبیه بانکهای متخلف، یادآور میشود: «بدیهی است تکلیف این ماده در صورتی برای بانک عامل محقق خواهد شد که شرایط مقرر در این دستورالعمل که جهت اعطای تسهیلات ضروری شناخته میشود، به نحو صحیح و در مواعد مقرر صورت گرفته باشد».

اهمیت اقتدار بانک مرکزی

هرچند دستورالعمل بانک مرکزی تکلیف بسیاری از ابهامات را روشن کرده، اما بااینحال لازم به یادآوری است که در برخورد با تخلفات احتمالی، باید دست بانک مرکزی باز باشد وگرنه برخورد با بانکهای متخلف در حد شعار باقی میماند.

در این زمینه طرح اصلاح قانون بانک مرکزی در نوبت رسیدگی در صحن مجلس شورای اسلامی است. بسیاری از کارشناسان و نمایندگان مجلس اعتقاد دارند اصلاح قانون قبلی پس از 50 سال ضرورت دارد و طرح اخیر میتواند به اقتدار بانک مرکزی برای نظارت مؤثر بر شبکه بانکی و برخورد با بانکهای متخلف کمک کند.

مطالب مرتبط

- دلار، مسکن را گرانتر میکند؟ + جدول قیمت خانههای پایتخت

- مالیاتی برای کاهش فشار بر بازار مسکن

- رشد تولید مسکن به ۴.۸ درصد رسید

- عرضه مسکن با قیمت پایین تر در آخر سال

- در بدنه دولت درخصوص تعهد به ساخت ۴ میلیون مسکن اختلاف وجود دارد

- حجم پروژههای مسکن آغاز شده در استانها بیسابقه است

- افزایش اعتبارات بانکهای دولتی روند تولید مسکن را تقویت میکند

- اصل «تامین مسکن» در امارات

- کاهش ۰.۴ درصدی قیمت مسکن در آبان ۱۴۰۲

- خانه ارزان شده است

پربازدیدترین های ۲ روز گذشته

پربازدیدترین های هفته

آخرین اخبار

قبض برق کسانی که کولر گازی دارند، چقدر افزایش مییابد؟

داور آلمانی بازار اجاره

امکان افزایش ظرفیت ساخت مسکن در استان فراهم است

خرید ۳ همت فولاد و آسانسور برای مسکن ملی و مسکن مهر

الحاق ۴۱ هزار هکتار اراضی به محدودههای شهری برای تکمیل پروژههای نهضت ملی مسکن

توسعه همکاریهای برق و انرژی ایران و ترکمنستان

رفع تعرض از ۱۷۷ هکتار زمین دولتی در سراسر کشور

تصویب طرح ساماندهی بازار زمین، مسکن و اجاره، راهکاری برای معاملات شفاف در بازار مسکن

بساط دلالی و سوداگری از طریق سامانه خودنویس جمع آوری میشود

معافیت بیمهای برخی کارگران ساختمانی

رونق قیمتگذاری کاذب در پلتفرمها

شرکت عمران شهر جدید پردیس از سازندگان متعهد حمایت میکند

استفاده از ظرفیتهای مردمی زمینه ساز اتمام پروژهای نهضت ملی مسکن

۴٩ درصد از جمعیت ایران بر روی فرونشست و مجاور آن سکونت دارد

کاهش ورودی پروندههای تغییر غیرمجاز کاربری اراضی در تهران